stevepb / Pixabay

個人事業主は使えない「給与所得控除」制度

個人で事業を始められ一定規模になってくると、ほとんどの方は会社を設立されます。

会社設立のメリットは色々あるなか、最大のメリットは半端のない節税効果だと言えます。

私自身のことを言えばサラリーマンから個人事業主になり確定申告(事業所得)を行っています。

個人事業主の税金の納付額って大きいんだなと漠然と感じていました。

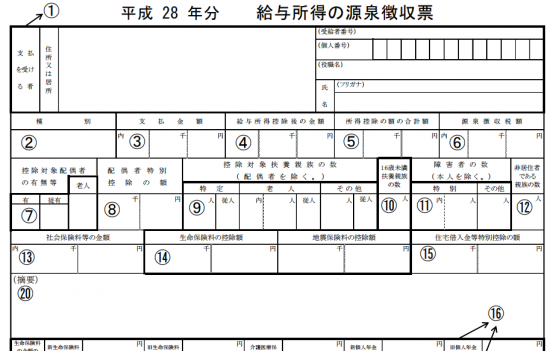

源泉徴収票をよくみると個人事業主は使えない大きな控除項目が隠されていることに気づきます。

「給与所得控除」という項目です。

源泉徴収票には記載されていない「給与所得控除」金額

源泉徴収票の中に「給与所得控除」という項目はありません。

③「支払金額」から④「給与所得控除」を差し引いて「給与所得控除後の金額」となります。

逆に考えると、個人事業主は会社を設立すると給与所得者となり「給与所得控除」制度を使えるようになるのです。

この「給与所得控除」額は収入金額に応じて無条件で控除されます。

給与所得控除の速算表

| 給与等の収入額 | 給与所得控除の額 |

| ~65万円未満 | 65万円 |

| 65万円以上~180万円以下 | 収入額×40% |

| 180万円超~360万円以下 | 収入額×30%+18万円 |

| 360万円超~660万円以下 | 収入額×20%+54万円 |

| 660万円超~1,000万円以下 | 収入額×10%+120万円 |

| 1,000万円超 | 220万円(上限) |

収入1,000万円で会社設立の節税効果は約61万円

売上1,000万円、給料(会社)600万円、経費400万円の場合、

所得金額は個人事業主600万円、会社社長426万円(会社0含む)になります。

個人事業主

■1,000(売上)-400(経費)=600(所得金額)

会社

■1,000(売上)-600(給料)-400(経費)=0(所得金額)

会社社長

■600(給料)ー174(給与所得控除額)=426(所得金額)

この所得金額に対する税額合計をおおよそ計算すると、

個人事業主143万円、会社7万円、会社社長75万円です。

個人事業主

■約70(所得税)+約57(住民税)+約16(個人事業税)

会社

■0(法人税)+7(住民税)+0(事業税)

会社社長

■約35(所得税)+約40(住民税)

会社設立すると単純計算で所得税などのメリット金額は約▲61万円です。

実際はこのほかに様々な所得控除(配偶者控除ほか)を加味することになります。

とはいうものの、会社設立で単純に約61万円の節税効果を得られることは大きいと言えます。

編集後記

サラリーマン時代は気に留めていなかった源泉徴収票をじっくりみました。

「給与所得控除」が会社設立による節税効果に直結するとは正直、頭にありませんでした。

私も節税のため会社設立を検討する気に半分なっています。